【中间品形势综述】

1-2月中间品进出口有所恢复

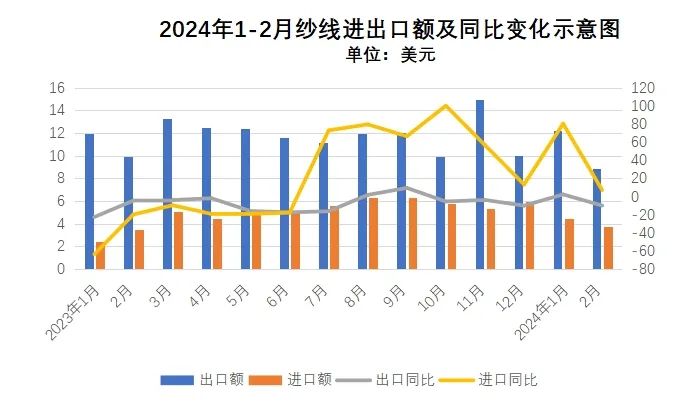

从纱线面料整体出口看,中间品出口规模稳步扩张。2024年1-2月我国中间品出口127.4亿美元,同比增长16.1%,主要靠面料出口拉动。从具体产品看,纱线出口21.1亿美元,同比下降3.2%,面料出口106.3亿美元,同比增长20.9%。中间品占纺织服装出口28.2%,比2023年增长2个百分点。

从进口看,我国中间品进口大幅增长,1-2月纱线面料进口11.7亿美元,同比增长22.5%,主要靠纱线进口带动。从具体产品看,纱线进口8.2亿美元,同比增长48.3%,面料进口3.5亿美元,同比下降2%。

外需修复和基期效应共同带动外贸增长

2023年4季度起,随着稳外贸政策走深走实,在欧美库存持续消化、外需有所恢复等积极因素影响下,中间品出口呈向好态势,出口边际逐月改善,2023年12月中间品出口止跌回升,同比由负转正。今年1-2月出口进一步延续这一趋势。

从外需和订单看,摩根大通全球制造业pmi在1月触及50,2月升至50.3,已升至荣枯线以上。我国2024年3月制造业pmi指数较上月提升1.7个点至50.8,其中制造业新出口订单指数为2021年5月以来第2次回到景气扩张区间(第1次是去年2、3月出口订单集中释放),显示出口需求对制造业带动最为显著。

总体看,2024年国内外市场需求改善将有利于中间品出口回升,促进行业营收和利润修复,但目前国际品牌对增加订单仍较谨慎,外需恢复仍面临不确定性。尽管1-2月中间品出口超预期,实现开门红,也还需排除2023年同期出口基数较低和春节等因素,上半年中间品出口是否能够走稳走强仍有待观察。

【出口情况】

我国对主要出口市场涨跌互现

1-2月对东盟出口纱线面料出口恢复增长

东盟是我国纱线出口第一大市场,占我国出口总额的比重超过20%。1-2月我国对东盟出口纺织服装74.6亿美元,同比增长12.3%。中间品纱线面料出口38.7亿美元,同比增长17.6%。其中纱线出口4.6亿美元,同比增长12.1%;面料出口34.1亿美元,同比增长18.4%。从商品结构看,对东盟出口以化纤纱线为主,占比超过75%,棉纱线出口占12%。

越南:1-2月我国对越南出口纱线1.8亿美元,同比增长2.6%。美欧对服装等制成品需求恢复,带动越南对我国中间品需求。2024年1月越南纺织服装产品对美国出口增长35.2%,对欧盟出口增长21.4%。

印度尼西亚和柬埔寨:1-2月我国对印度尼西亚、柬埔寨纱线出口分别1、0.7亿美元,同比增长28.5%、增长36.8%。

缅甸:1-2月我国对缅甸出口纱线0.2亿美元,同比下降14.4%。受政局影响,我国对缅甸中间品出口有所回落。

除印度外我对南亚三国呈不同程度增长

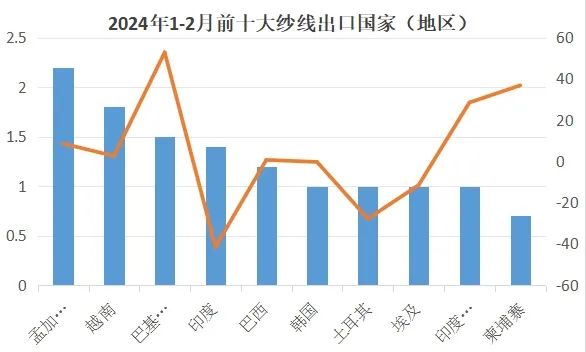

1-2月对印度出口纱线1.4亿美元,同比下降41.5%。

1-2月对孟加拉出口纱线2.2亿美元,同比增长8.6%。

1-2月对巴基斯坦出口纱线1.5亿美元,同比增长52.8%。近期巴基斯坦天然气供应有所改善,提高纺织行业生产效率,且由于全球买家需求增长,巴基斯坦纺织品出口激增,2月纺织品出口达到14.1亿美元,同比增长19.7%,导致巴基斯坦对于中间品需求增大。

2024年1-2月我国对中东、北美洲、欧洲纱线出口均下降

中东(21国):1-2月中东国家在我国纱线出口中占比14.2%。1-2月我国对中东国家纱线出口3.0亿美元,下降8.3%。其中对中东主要出口国中,土耳其、埃及纱线出口均有所下降,分别下降27.8%、11.5%;对阿联酋出口大幅增长158.3%。

(注:中东地区21国:土耳其、埃及、阿联酋、约旦、摩洛哥、伊朗、沙特阿拉伯、阿尔及利亚、突尼斯、以色列、伊拉克、阿曼、也门、黎巴嫩、叙利亚、科威特、苏丹、利比亚、卡塔尔、巴林、巴勒斯坦)

美洲:1-2月我国对北美洲纱线出口同比下降7.7%。对拉丁美洲地区纱线出口同比增长2.0%,其中对巴西、墨西哥、哥伦比亚均呈不同程度上升。

欧洲:1-2月我国对欧洲纱线出口同比下降15.1%。排名前十的国家和地区中,除葡萄牙、比利时有小幅增长外,分别增长6.0%、6.4%,其余8国均呈2位数下降。其中降幅最大的是波兰,同比下降30.7%。

纱线出口量下降,价格小幅回升

从3月制造业pmi来看,受需求端带动,原料购进价格指数小幅回升0.4。1-2月纱线出口93.3万吨,同比下降3.9%;单价2.26美元/公斤,增长0.7%。纱线出口数量轻微下降,出口单价小幅回升。

从月度出口看,自去年3季度起,随着工业品生产出厂价格指数同比降幅收窄,特别是衣着类产品价格上涨,出口价格也有所回升,2月纱线出口价格2.25美元/公斤,同比增长4.9%。

从具体产品看,2024年1-2月棉纱线出口4万吨,下降5%;出口额1.8亿美元,下降3.2%,降幅较2023年收窄。化纤纱线出口88.4万吨,下降3.9%;出口额17.6亿美元,金额下降2.2%。丝纱线出口432千克,增长13.1%;出口额0.3美元,同比增长11.1%;羊毛动物毛纱线出口0.4万吨,下降11.3%;出口额1.1亿美元,同比下降27.9%。

主要省市中江苏和广东出口增长

沿海各省市是纱线出口主力,排名前五的省市分别为浙江、江苏、福建、山东、广东,合计占比80%。五大省市除江苏、广东外,纱线出口均下降。江苏省出口4.9亿美元,同比增长13.9%,广东省出口0.9亿美元,同比增长8.6%。浙江、福建、山东3省出口额分别8.4、1.9、1.1亿美元,降幅分别9.8%、3.6%、7.7%。

【进口情况】

纱线进口大幅上涨

2024年1-2月我国进口纱线8.2亿美元,同比上涨37.1%,进口量29.5万吨,同比增长48.3%。纱线进口拉动纺织品进口15.7个百分点,拉动纺织服装进口7.4个百分点。

从大类产品看,2024年1-2月进口棉纱线5.8亿美元,同比增长49%,进口数量23.9万吨,同比增长55.4%;进口化纤2.2亿美元,同比上涨19.8%;进口丝线和羊毛、动物纱线分别47万美元、0.1亿美元,同比增长22%、下降25.7%。我国纱线进口以棉纱线为主,占纱线进口总额的70%。

从进口来源看,进口棉纱的前5大来源地全部来自亚洲地区,前五大来源地合计占比90%。2024年1-2月我国自棉纱前五大来源地均大幅增长,自越南进口棉纱线11万吨,同比增长37.2%,占棉纱线进口总量46.1%,进口金额达2.8亿,同比增33.6%,占进口总额的48.4%。我自巴基斯坦、乌兹别克斯坦、印度、马来西亚进口棉纱线分别增长98.1%、93.8%、126.2%、54.4%。

棉纱进口大幅增长主要原因:一是2023下半年以来,内外棉价差倒挂,棉纱报价大幅下降,导致进口持续增加;二是由于香港、澳门棉纱报价灵活并受rcep生效影响,自香港、澳门棉纱转口增多;三是国际市场需求进一步恢复,我国对棉纱需求量明显增加。

资讯权限图标说明:

1、红锁图标: 为a、b、c等级会员、资讯会员专享;

为a、b、c等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网凯时k8娱乐唯一官网的版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,凯时k8娱乐唯一官网的版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:xxx(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、凯时k8娱乐唯一官网的版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品凯时k8娱乐唯一官网的版权及投稿事宜,请联系:0532-66886655 e-mail:gao@sinotex.cn

投稿邮箱:gao@sinotex.cn

市场合作:market@sinotex.cn

电话:0532-66886655

传真:0532-66886657

增值电信业务经营许可证:鲁b2-20150058号 | 青岛网监备案号:37021202000115 | 鲁icp备15026196号 | 营业执照公示

凯时k8娱乐唯一官网 copyright © 1999-2024 sinotex.cn all rights reserved 凯时k8娱乐唯一官网的版权所有·锦桥纺织网